Mnoho lidí v Česku se obává, jaká bude jejich životní úroveň v důchodu. Je třeba zdůraznit, že jejich obavy jsou oprávněné. Výhledy pro mladší generace totiž nejsou vůbec optimistické.

Mnoho lidí v Česku se obává, jaká bude jejich životní úroveň v důchodu. Je třeba zdůraznit, že jejich obavy jsou oprávněné. Výhledy pro mladší generace totiž nejsou vůbec optimistické.

Český důchodový systém čelí zásadnímu problému, který bude nutné vyřešit, pokud má stát zajistit důstojnou životní úroveň lidem, kteří desítky let přispívali do státní pokladny. Tím důvodem je demografický vývoj. Před pár dny také senát schválil důchodovou reformu, jejíž podpis přislíbil i prezident. Podle ní se věk odchodu do důchodu posouvá až na 67 let. Význam vlastního zajištění na stáří proto jen poroste.

Výzva pro důchodový systém

Objevuje se názor, že současný systém českých státních důchodů není dlouhodobě udržitelný. Populace stárne, což znamená nárůst obyvatel v důchodovém věku, zatímco množství lidí v produktivním věku se bude snižovat. Navíc, senátem nově schválená důchodová reforma zvyšuje věk odchodu do důchodu až na 67 let. Standardem začne být, že lidé budou prací trávit i více než 40 let svého života. Pak se teprve dočkají státního starobního důchodu. Ten navíc nebude nijak velký. Poměr průměrného důchodu k průměrnému platu bude klesat. Z dnešních necelých 48 % se můžeme dostat jen na 35 % (v dnešních penězích by to znamenalo přibližně 16 tisíc Kč) a to na důstojné stáří stačit zkrátka nemusí.

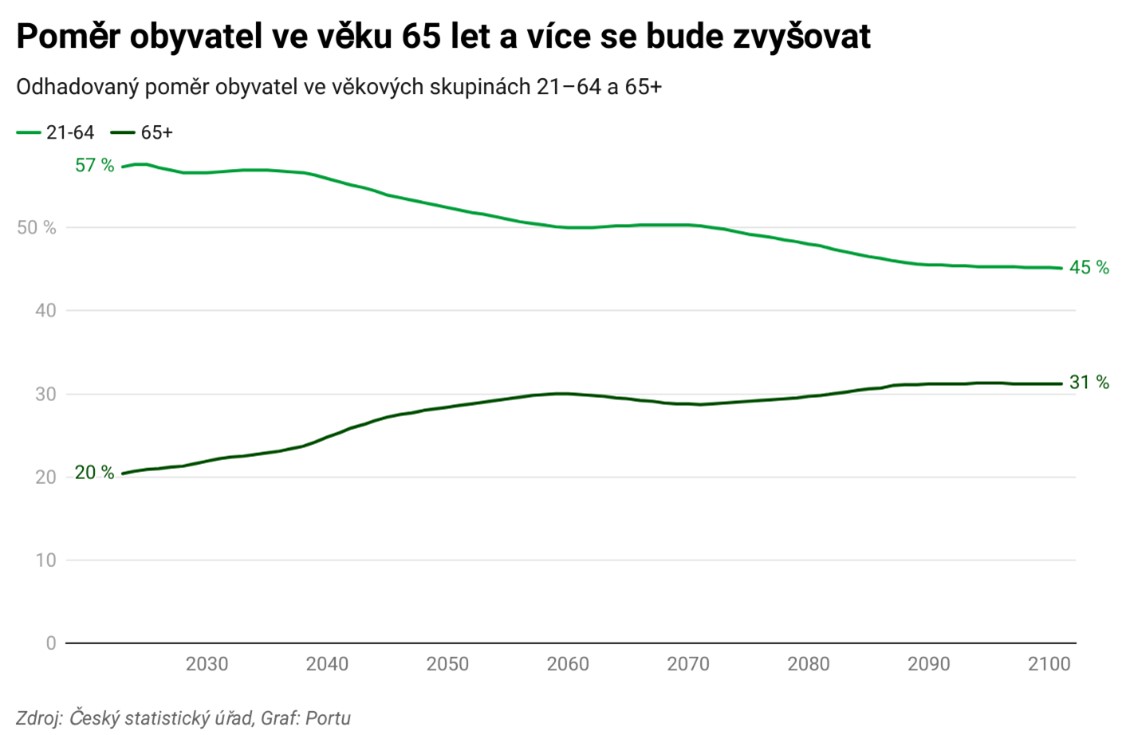

Data Českého statistického úřadu dokazují, že podíl osob ve věku 65 let a starších u nás neustále roste, a to od 80. let 20. století. Na konci roku 2023 bylo v Česku 2,2 milionu seniorů, tedy celá pětina obyvatel. V roce 1993 byl přitom tento podíl pouze 13 %. „Snižující se porodnost a nárůst počtu spoluobčanů v seniorním věku začíná být alarmující. Od roku 2006 mají senioři v Česku trvale početní převahu nad dětmi mladšími 15 let, v prosinci 2023 připadalo na 100 dětí téměř 130 seniorů,“ říká Lukáš Raška, analytik Portu.

Podle odhadů ČSÚ bude lidí v seniorském věku poměrově neustále přibývat a v současném nastavení je český penzijní systém jen těžko udržitelný. V roce 2023 připadalo na jednoho občana staršího 65 let 2,8 lidí ve věku 21-64 let, v roce 2100 se toto číslo sníží na polovinu, tedy 1,4 produktivního člověka na jednoho seniora.

Český státní penzijní systém funguje na principu průběžného financování a využívá tzv. mezigenerační solidarity a redistribuce. V tomto případě jsou starobní důchody hrazeny z příspěvků na sociální pojištění, které do systémů vkládají ekonomicky aktivní lidé.

Poměr seniorů a lidí v produktivním věku navíc nezohledňuje mladé obyvatele. Pokud bychom porovnávali ekonomicky aktivní a neaktivní obyvatele, vypadá výhled ještě o něco hůře. „Do konce století by se demografie mohla změnit natolik, že na jednoho pracujícího připadne jeden nepracující. V takovém scénáři by každý zaměstnaný musel podporovat jednoho ekonomicky neaktivního člověka, což otevírá otázku, jak velká část příjmu by to musela být,“ zamýšlí se Raška.

Jaké má Česko možnosti?

Existuje několik alternativ, jak otázku důchodů řešit. Většina z nich ale není mezi veřejností příliš oblíbená. První a nejméně pravděpodobnou možností je snižování starobních důchodů nebo úprava vzorce pro výpočet budoucích důchodů směrem dolů. Tento scénář je ale politicky jen těžko realizovatelný a nefér vůči současným důchodcům, kteří celý život odváděli daně a platili sociální pojištění.

Druhou reálnější možností je zvyšování věku odchodu do důchodu. V Česku se důchodový věk postupně zvyšuje, aktuálně je na 65 letech věku. Lidé se dožívají vyššího věku a s tím pracuje i nová důchodová reforma, která předpokládá posouvání věku odchodu do důchodu na hranici 67 let. „Důchodová reforma již prošla senátem a její podpis přislíbil i prezident. Věk odchodu do důchodu se tak bude postupně posouvat až na 67 let, což pro mnohé ještě oddálí čerpání státního důchodu. Stejně tak dojde k mírnější valorizaci, tedy zpomalení nárůstu nově přiznaných penzí. Výše důchodu bude poměrem k průměrnému platu jen klesat. Pro ty, kteří se nechtějí spoléhat pouze na státní důchod, dále poroste význam vlastního zajištění na stáří,“ upozorňuje Raška.

Dalším řešením je podpora zahraniční pracovní síly. Stát může zjednodušit pravidla pro zaměstnávání cizinců a vytvořit takové podmínky, aby tito lidé měli zájem zde žít a pracovat. „Nesmírně důležité je také zaměřit se na kvalitu vysokého školství a motivovat mladé lidi po střední škole, aby měli chuť zůstat studovat doma a neodcházeli za studiem a prací do zahraničí. Lepší vzdělávací systém by zároveň pomohl přitáhnout talenty z celé EU, kteří mají kulturně blízko k českému prostředí,“ doplňuje Raška.

Češi by se měli na důchod připravovat i sami

Dnešní penzisté stráví v důchodu přibližně 24 let. Většina z nich si stáří představuje jako období klidu a pohody, kdy plánují relaxovat na zahradě nebo svůj čas věnovat rodině a cestování. Proto je ale nutné být finančně zajištěn. Průměrný důchod v roce 2024 je v Česku necelých 21 tisíc korun, tedy zhruba polovina průměrného platu. Lidé už dnes mají možnosti, jak se na stáří finančně připravit sami, ke státnímu důchodu si přilepšit a udržet si tak kvalitu života, na kterou byli zvyklí. Významně jim v tom může pomoci investování.

Jedním z nejdůležitějších faktorů, který pomůže k naplnění snu o zajištěném důchodu, je čas. „Čím dříve člověk začne, tím méně peněz musí měsíčně investovat, aby dosáhl svého cíle. Například pokud chce mít v 60 letech připraveno přes 5 milionů korun, aby mohl třeba přejít na poloviční úvazek a pokrýt si z úspor část příjmů, je rozdíl, zda začne investovat v 25 letech nebo ve 40,“ vysvětluje Martin Luňáček, produktový ředitel Portu.

Pokud člověk začne investovat ve 25 letech, stačí mu po dobu 35 let investovat 2 500 Kč měsíčně při průměrném zhodnocení 8 % ročně. Celkový vklad bude 1 milion Kč, ale investice vydělá 4,7 milionu Kč. V 60 letech tak bude mít připraveno 5,7 milionu Kč. Pokud naopak začne investovat až ve 40 letech, aby dosáhl na stejnou částku 5,7 mil Kč, bude muset do 60 let věku investovat měsíčně 9700 Kč.

K efektivnímu investování na důchod může přispět i dlouhodobý investiční produkt (DIP). Tento režim investování je daňově zvýhodněný a může na něj přispívat i zaměstnavatel, pro něhož je finančně výhodný – z příspěvků na DIP pro svého zaměstnance až do výše 50 tisíc korun za rok totiž neodvádí sociální a zdravotní pojištění.

Vklady, které klient v rámci DIPu provede, si může odečíst od základu daně, a to až do výše 48 tisíc za rok a ve finále tak na daních ušetřit až 7200 korun. Každý přitom může mít v rámci DIPu více investic u různých společností. Daňový odpočet 48 tisíc pak platí pro všechny státem podporované produkty souhrnně, tedy pro DIP, DPS a životní pojištění.

„Nyní v Portu evidujeme výrazné posílení zájmu o DIP. V posledních týdnech si u nás důchodový účet zakládá třikrát více lidí než například v srpnu. Stoupající zájem jde ruku v ruce s blížícím se koncem roku, kdy klienti ještě chtějí využít daňové výhody pro letošek,“ uzavírá Raška.

(tz)

Otevřít PDF

Otevřít PDF

Otevřít PDF

Otevřít PDF