Martin VašekSpořit si na důchod není v České republice pravidlem. Mnoho lidí si stále myslí, že se o ně v seniorském věku postará stát, a to se vším všudy. Mladší generace z rebelství sobě vlastního často nechce o penzijním připojištění ani slyšet. A pak, proč myslet na stáří, když přiority života jsou úplně jiné... Přesto by stačilo tak málo, trocha kázně či pokory před zkušenostmi starších, kousek papíru a ořezaná tužka či chvilka s kalkulačkou. Češi si přestávají spořit na důchod, ve stáří přitom chtějí žít aktivně a plnit si sny, připomenul generální ředitel ČSOB Penzijní společnosti Martin Vašek na nedávné tiskové konferenci v Praze. Poukázal na rozpor, který se rýsuje velmi jednoznačně:

Martin VašekSpořit si na důchod není v České republice pravidlem. Mnoho lidí si stále myslí, že se o ně v seniorském věku postará stát, a to se vším všudy. Mladší generace z rebelství sobě vlastního často nechce o penzijním připojištění ani slyšet. A pak, proč myslet na stáří, když přiority života jsou úplně jiné... Přesto by stačilo tak málo, trocha kázně či pokory před zkušenostmi starších, kousek papíru a ořezaná tužka či chvilka s kalkulačkou. Češi si přestávají spořit na důchod, ve stáří přitom chtějí žít aktivně a plnit si sny, připomenul generální ředitel ČSOB Penzijní společnosti Martin Vašek na nedávné tiskové konferenci v Praze. Poukázal na rozpor, který se rýsuje velmi jednoznačně:

Mohl byste zhodnotit minulý rok z pohledu spoření na důchod? Pozorujete na českém trhu nějaké trendy?

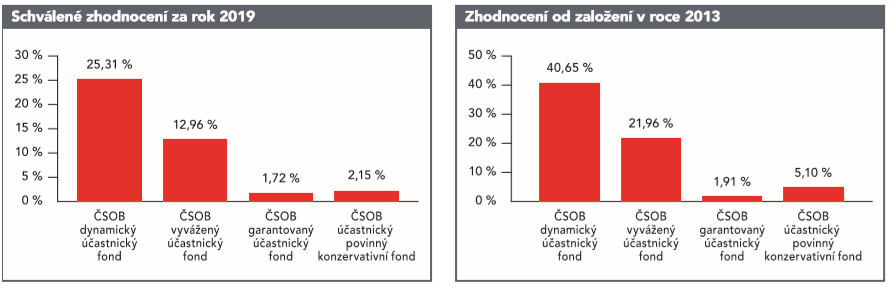

Pro nás byl rok 2019 úspěšný, a to i díky skvělým výsledkům účastnických fondů doplňkového penzijního spoření, které dosáhly výrazného zhodnocení, ve dvou fondech ze čtyř dokonce dvojciferného. Mám velikou radost, že u těchto dvou dynamičtějších fondů jsme zároveň dosáhli vždy nejvyššího zhodnocení na celém penzijním trhu ve srovnatelných investičních strategiích. Co se ale týče spoření na důchod jako takového, náš nedávný průzkum provedený v rámci projektu Vzpomínky na stáří poukázal na hned několik negativních trendů v české společnosti. Zatímco ještě v roce 2018 se na stáří nijak nepřipravovalo 9 % dotázaných, loni už to bylo přes 14 %. Výrazně méně dotázaných také uvedlo, že mají sjednané životní pojištění nebo že si šetří peníze na běžném či spořicím účtu. Průzkum pak mimo jiné ukázal i velký rozdíl v přístupu mezi jednotlivými generacemi, a to nejen v procentu spořících lidí, ale i v očekávání, odkud budou v důchodu primárně pocházet jejich příjmy. Například mladí lidé do 35 let si často plánují, že se v této fázi života budou spoléhat hlavně sami na sebe a na své úspory.

Znamená to, že mladí lidé přistupují ke spoření zodpovědněji?

To bohužel průzkum naopak vyvrátil. Ačkoli jsou mladí lidé ve vnímání stáří optimističtí a těší se na ně, jen malá část z nich si na toto období skutečně šetří. Téměř třetina lidí do 26 let se například finančně nepřipravuje vůbec. Do věku 35 let má pak penzijní spoření jen necelých 40 % lidí.

Není ale přirozené, že mladší generace ještě na důchod tolik nemyslí? Zvlášť dnes, kdy mají problém dosáhnout třeba na vlastní bydlení? Proč by odkládali peníze na stáří, když je pro ně často prioritou a mnohem aktuálnějším problémem hypotéka?

Do jisté míry to určitě přirozené je, pořízení prvního bydlení je obvykle prvním velkým výdajem v životě a je důležité se na něj dobře připravit. Klíčové je začít spořit a naučit se pravidelně si část příjmů odkládat. Prostě si vybudovat pozitivní návyk a zároveň si našetřit na povinných 10–20 % ceny, bez čehož si svou první nemovitost nebudete moci koupit (regulatorní požadavek ČNB). Ona hypotéka ten zvyk pravidelného splácení bude následně taktéž pevně vyžadovat. Forma spoření je sice až na druhém místě za nutností získat návyk, ale i tak je velice důležitá a právě pravidelné investice např. do podílových fondů či penzijní spoření jsou vhodnými nástroji jak pro vytvoření návyku, tak pro vybudování kapitálu, oněch 10–20 % ceny.

Je důležité si uvědomit, že spoření na důchod už v mládí má spoustu výhod. Ideální je, pokud dětem začnou spořit na penzijko rodiče či prarodiče, tím totiž dávají svým ratolestem či vnoučatům hezký základ do života. A tím nemyslím jen první úspory, ale taktéž díky tomu mohou děti vychovávat k větší finanční gramotnosti. Rodiče si také často neuvědomují, že spoření na stáří je vlastně spoření na život, neboť peníze na penzijku lze vybrat i dříve, třeba právě při koupi prvního bydlení.

Jsou ještě nějaké více praktické výhody spoření od mládí než jen pozitivní návyk a zvyšování ekonomické gramotnosti?

Kromě již uvedeného mají mladí jednu velkou výhodu. Tou je dlouhý investiční horizont, který pro ně bude pracovat ve zhodnocení peněz, a tak i z malých pravidelně  odkládaných částek po dobu 30 až 40 let i díky státní podpoře vznikne opravdu hezká suma, která bude zajímavým příspěvkem k udržení životní úrovně i po odchodu do penze. Mladí si tak mohou své investiční portfolio postupně poskládat z menších částek, a nepřipraví se tak o příspěvky od státu a zhodnocení. Velmi podstatné je i to, že v mládí si můžeme dovolit investovat odvážněji a volit formy investic, které jsou navrženy tak, aby i v případě krátkodobého poklesu na finančních trzích nakonec v dlouhodobém horizontu generovaly vysoké zhodnocení. Tento princip můžeme ilustrovat na příkladu našich dvou rizikovějších účastnických fondů doplňkového penzijního spoření. Ačkoli v roce 2018 zaznamenaly mírný pokles, z dlouhodobého hlediska byly i nadále v zisku a v roce 2019 už si připsaly další výrazné zhodnocení. Celkové zhodnocení dynamického účastnického fondu tak od jeho založení v ro-ce 2013 přesáhlo 40 %, vyvážený fond pak za stejné období zaznamenal pozitivní výkonnost téměř 22 %. Právě tyto výhody se snažíme mladým lidem představit a zároveň jim neustále vyvracet zavedené mýty o penzijním spoření.

odkládaných částek po dobu 30 až 40 let i díky státní podpoře vznikne opravdu hezká suma, která bude zajímavým příspěvkem k udržení životní úrovně i po odchodu do penze. Mladí si tak mohou své investiční portfolio postupně poskládat z menších částek, a nepřipraví se tak o příspěvky od státu a zhodnocení. Velmi podstatné je i to, že v mládí si můžeme dovolit investovat odvážněji a volit formy investic, které jsou navrženy tak, aby i v případě krátkodobého poklesu na finančních trzích nakonec v dlouhodobém horizontu generovaly vysoké zhodnocení. Tento princip můžeme ilustrovat na příkladu našich dvou rizikovějších účastnických fondů doplňkového penzijního spoření. Ačkoli v roce 2018 zaznamenaly mírný pokles, z dlouhodobého hlediska byly i nadále v zisku a v roce 2019 už si připsaly další výrazné zhodnocení. Celkové zhodnocení dynamického účastnického fondu tak od jeho založení v ro-ce 2013 přesáhlo 40 %, vyvážený fond pak za stejné období zaznamenal pozitivní výkonnost téměř 22 %. Právě tyto výhody se snažíme mladým lidem představit a zároveň jim neustále vyvracet zavedené mýty o penzijním spoření.

Jaké mýty máte na mysli?

Tak například si velká část lidí představuje penzijní spoření jako černou díru na peníze, se kterými se znova setkají až v důchodu. Tato forma spoření přitom může sloužit pro různé životní situace, viz příklad s hypotékou výše. Ale jsou i další situace, které penzijko umí podpořit, například pokud spoříme svým dětem, po dovršení 18 let si mohou třetinu peněz vybrat a zaplatit si třeba školné, první bydlení či cokoli jiného. Ve středních letech nám zase peníze mohou pomoci překlenout zatížení rodinného rozpočtu. Posílat peníze na penzijní spoření jednoduše neznamená ztratit nad nimi kontrolu. Do penzijka přispíváte dle své finanční situace a po 24 měsících, respektive 24 platbách, ho můžete zrušit a celou částku vybrat. Opravdu zavádějící a potenciálně nebezpečný mýtus pak je představa, že se o nás v důchodu postará stát.

Podle čeho tak soudíte?

Starobní důchody v posledních letech rostly, tenhle trend ale není udržitelný a v budoucnosti bude s největší pravděpodobností, už kvůli stárnoucí populaci, vláda přistupovat spíše k oddalování odchodu do důchodu a dá se také očekávat reforma důchodového systému, o které se neustále na půdě parlamentu diskutuje ve spojitosti s jeho dlouhodobou neudržitelností. Z průzkumů navíc víme, že většina lidí chce i ve stáří žít aktivně, cestovat a plnit si své sny. Nadále pracovat kvůli přivýdělku má přitom v plánu jen asi desetina lidí. Vlastní úspory tedy budou pro většinu z nás naprosto klíčové.

Nastínil jste, že mladí lidé statisticky spoří spíše méně. Jak jsou tedy na tom starší generace?

Rozhodně platí, že většina lidí si začíná spořit v době, kdy už se věkem řadí do „sendvičové“ generace, a je jim tedy mezi 35 a 53 roky. U příslušníků takzvaného předdůchodového věku ale pozorujeme největší riziko v něčem jiném. Podle dat z průzkumu respondenti mezi 54 a 65 lety často spoléhají na to, že budou v penzi žít hlavně ze starobního důchodu. Jeho průměrná výše ale bude například za rok podle vlády činit 15 000 korun, což není moc, obzvláště když si do rovnice dosadíte vysoké náklady na život ve velkých městech a rostoucí nájmy.

V jakém věku se tedy ještě vyplatí peníze ukládat na penzijní spoření?

Bude to znít jako klišé, ale v tomto smyslu skutečně nikdy není pozdě a čím dříve začnete, tím lépe. Ve vyšším věku už je vhodné se poohlížet spíše po méně rizikových investicích, jako jsou například naše zbylé dva účastnické fondy. Garantovaný fond se v roce 2019 zhodnotil o téměř 2 %, konzervativní pak toto číslo přesáhl.

Sám jste uznal, že zhodnocení fondů nemůžeme brát jako samozřejmost. Jaký vývoj očekáváte v roce 2020?

Je to tak, žádná investice se neobejde bez určité míry rizika. Odhadovat vývoj jakéhokoliv investičního či spořicího produktu je vždy ožehavé, ČSOB Penzijní společnost ale u všech účastnických fondů doplňkového penzijního spoření očekává další pozitivní zhodnocení. Profitovat by měly mimo jiné z očekávaného pokračování příznivého vývoje české a světové ekonomiky, která podle odhadů jen mírně zpomalí své tempo růstu.

ptala se Eva Brixi

Otevřít PDF

Otevřít PDF

Otevřít PDF

Otevřít PDF