Společnost Broker Consulting zveřejnila na nedávné tiskové konferenci v Praze zajímavá data o tom, jak Češi smýšlejí o nákupu nemovitostí, a to nejen doma, ale i za hranicemi.

Společnost Broker Consulting zveřejnila na nedávné tiskové konferenci v Praze zajímavá data o tom, jak Češi smýšlejí o nákupu nemovitostí, a to nejen doma, ale i za hranicemi.

V této souvislosti se diskutovala řada témat, například zda je nákup nemovitostí v naší zemi atraktivnější než v cizině, či naopak, proč a kdo nemovitosti pořizuje, jaká je věková struktura investorů. Komentáře odborníků poodhalily rysy českého investora, jeho společenský status i cíle při ukládání peněz. O názor jsem v této souvislosti požádala Martina Nováka, hlavního analytika Broker Consulting:

Co především naznačil váš nejnovější průzkum o investičním apetitu Čechů ve vztahu k nemovitostem?

Češi mají dlouhodobě nadstandardní vztah k vlastnictví nemovitostí. Novinkou je, že se zvyšuje zájem o nemovitosti v zahraničí. Ukazuje se, že z dřívějších 5 % se v současné době až 20 % kupujících zajímá i o nemovitosti v jiné zemi.

Nepřekvapilo vás, že ukládání peněz tímto způsobem už není jen privilegiem těch movitějších, ale že se týká i jiných příjmových skupin?

Naopak. Tento trend sledujeme několik posledních let. Češi chtějí bydlet ve vlastním nebo vlastnit nemovitost či nemovitosti. Zároveň se stále rozšiřují možnosti, jak do nemovitostí investovat, kdy to lze například pomocí otevřených podílových fondů.

Zaujalo mne, že investovat do nemovitostí se rozhodli už i ti, kteří mají příjem do 20 000 Kč měsíčně. Není to nějaký omyl? Jak charakterizovat toto zjištění? Určitě asi nejde o tak rozumově vyspělé jednotlivce, kteří myslí na zajištění na stáří...

Průzkum zkoumal čistý příjem, tedy to, co zbyde po zaplacení veškerých nákladů, a to jsou již slušné prostředky. Jednoznačně se nám ukazuje, že jedním ze základních předpokladů pro spokojené stáří je vlastní střecha nad hlavou. Vlastní nemovitost nám totiž dává hned několik možností, jak být ve stáří majetkově zajištěn, a myslím si, že takto, byť intuitivně, přemýšlejí všichni, kteří si pořízení nemovitosti mohou dovolit.

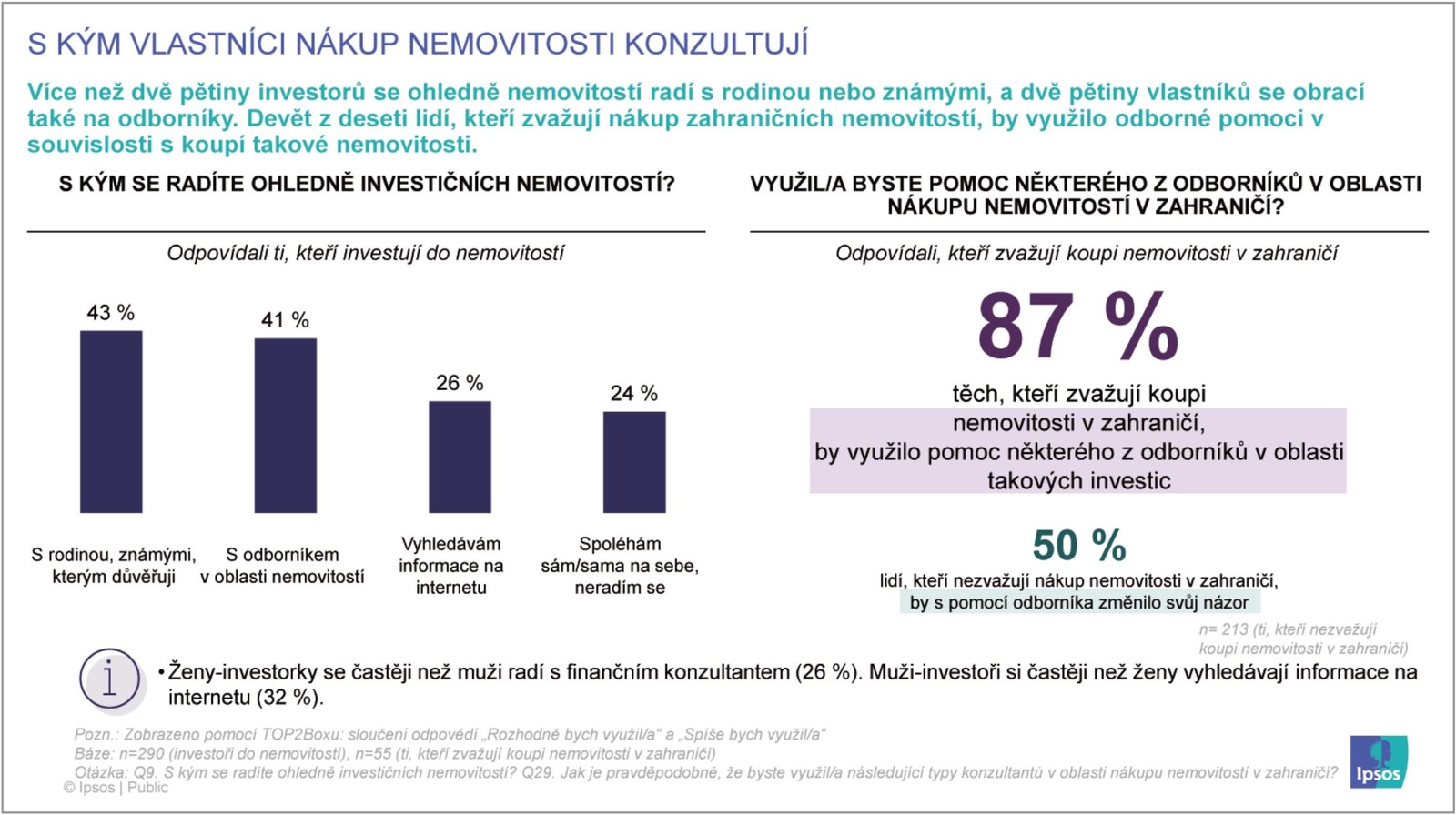

Bydlet ve svém, ať už rodinném domě, nebo bytě v osobním vlastnictví, je snem skoro každého z nás. Mnohým se to už splnilo, další o to usilují. Co jim k takové cestě pomůže nejvíce? Stavební spoření, hypotéka, investice do akcií? Asi nejrozumnější postup by nabídl investiční poradce, který má zkušenosti, dostatek informací o dění na trhu, a dokáže navrhnout nejrozumnější strategii.

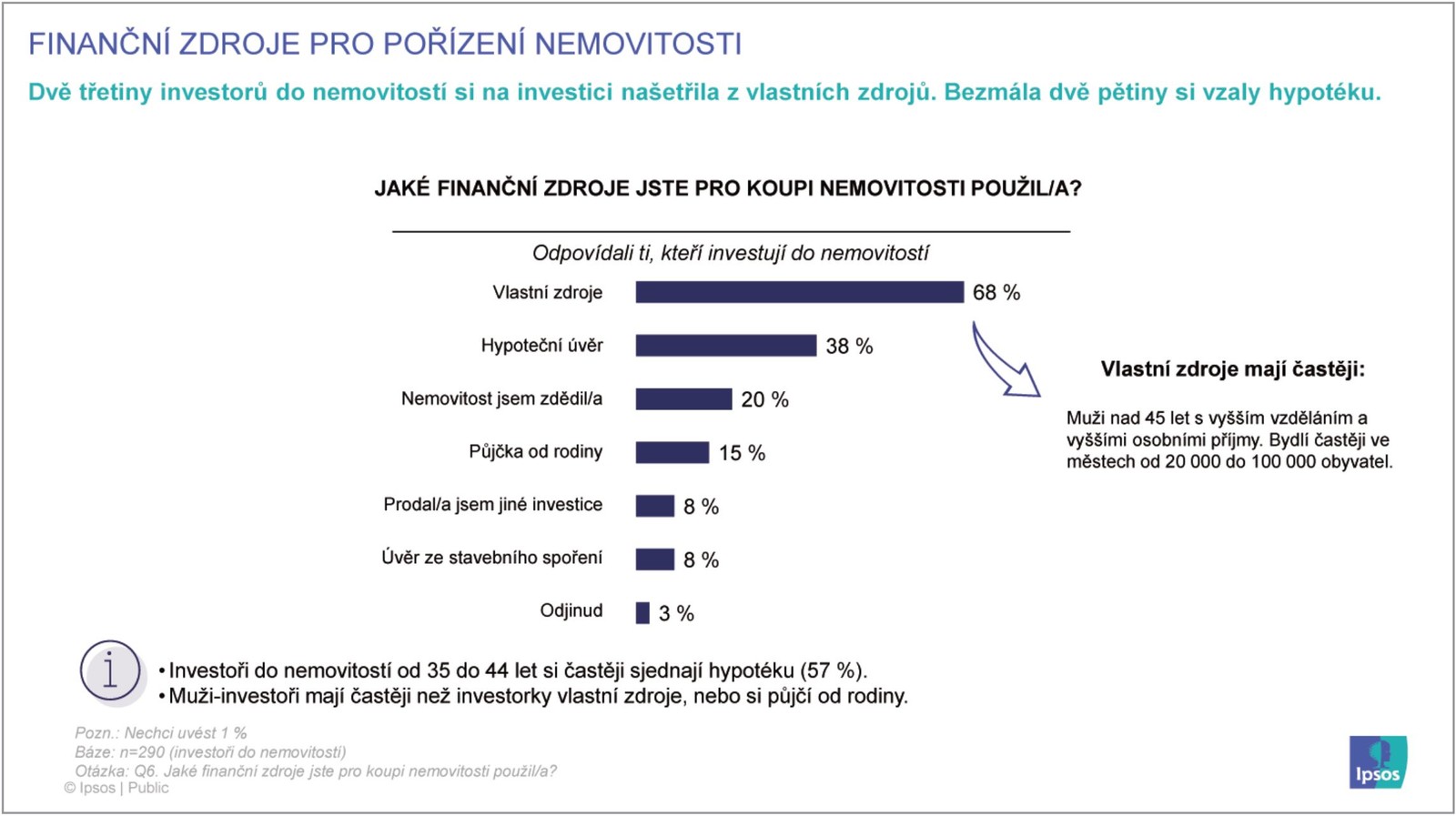

Nejvíce pomůže vlastní rozhodnutí a adekvátní akce. Pokud chci bydlet ve vlastním, musím mít prostředky na koupi či výstavbu nebo musím mít alespoň část prostředků jako tzv. vlastní zdroje. Samozřejmě i v případě, že mám dostatek vlastních prostředků, doporučuji se poradit se specialistou. Hypoteční úvěr je pak tou nejběžnější cestou pro financování nákupu či výstavby, ale i produkty stavebních spořitelen mají na trhu své místo. Pokud budu financovat úvěrem, budu potřebovat část vlastních prostředků, tedy 10–20 % minimálně, doporučil bych spíše více. A tady to právě začíná být složité – vím jakou nemovitost chci koupit dnes nebo v budoucnu? Kolik to bude vlastně peněz těch 10–20 %? Jak je připravím? Je to stejné jako s ostatními cíli. Musím si ujasnit, kolik prostředků a kdy je budu potřebovat, a podle toho zvolit vhodný nástroj.

Stále je více zájemců o nákup nemovitosti v zahraničí. Vy v tomto případě doporučujete především oprostit se od emocí a zvážit veškerá rizika. Jaký tedy máte názor?

Nemovitosti v zahraničí, a zejména v přímořských oblastech, mají pro nás speciální kouzlo. Má to ale i svá úskalí, která nemusí být na první pohled zřejmá.

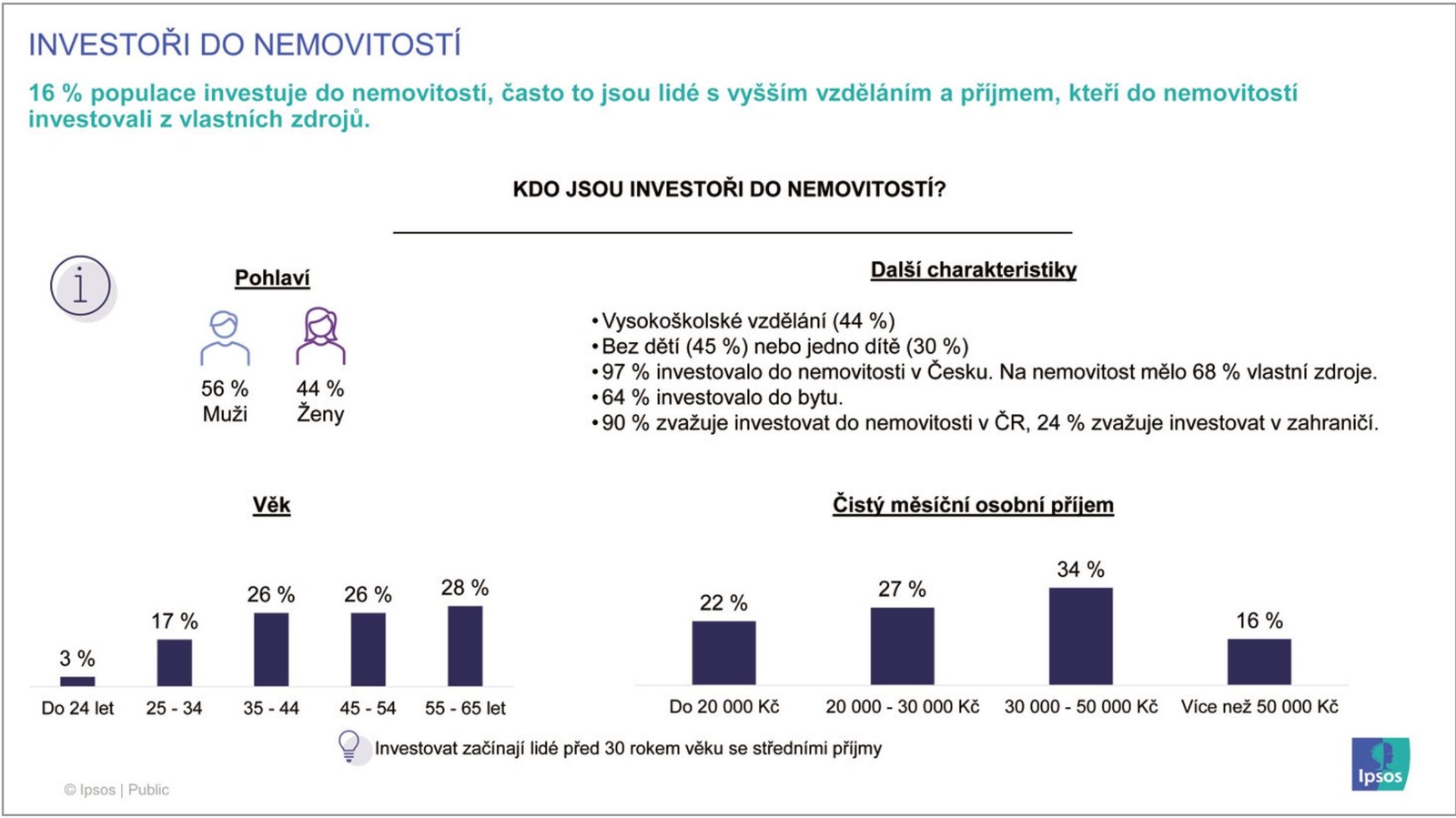

Nejpočetnější skupinou investorů do nemovitostí jsou lidé ve věku 55–65 let. O čem to vypovídá?

Spíše to potvrzuje rozdělení majetku napříč společností a věkovými skupinami, a je to přirozené a logické. Lidé v tomto věku již mají nebo by měli mít dobře diverzifikované finanční portfolio, a pokud se jim v pracovní kariéře daří, vytvářejí finanční přebytky. Samozřejmě hledají, jak prostředky zhodnotit, a nemovitost či nemovitosti mohou být i s ohledem na výše zmíněné zajímavé. Mohou také volit investici do nemovitosti s ohledem na možnosti dědictví a zajištění vlastního bydlení pro děti, nebo i vnoučata.

Právě do nemovitostí u nás vkládá finanční prostředky 34 % lidí. Do podílových smíšených fondů 21 %. Znamená to, že nemovitost představuje větší jistotu?

Z pohledu investorů je to možné i takto vnímat. Přeci jenom na byt či dům si můžete „sáhnout“ i přesto, že virtuálnost fondů se daří vyvrátit. Kupujete podílový list, a máte tak podíl na podnikání různých firem, které vyrábějí konkrétní spotřebitelské zboží nebo dodávají služby, které používáme denně. Druhým faktorem může pak být menší volatilita a obecně chování nemovitostního trhu jako celku.

Plyne mi z toho, že fondy, nákup akcií, dluhopisů je pro spousty lidí u nás pořád pole neorané. Nejsme zbytečně konzervativní nebo líní?

Finanční gramotnost obecně se v posledních letech velmi zvyšuje, ale máme před sebou ještě dlouhou cestu a hodně práce. Vyšší ceny nemovitostí a naprosto nezajímavé dlouhodobé zhodnocení na spořicích účtech či stavebním spoření už dnes nutí lidi hledat alternativy a učit se novým věcem a dávat příležitosti i jiným produktům. Já vidím spíše hrozbu v chování Čechů a začínajících investorů, které pozorujeme několik posledních let. My obecně na dlouhodobé cíle spíše spoříme, ale krátkodobě jsme schopni i hazardovat. Nic mezi tím. Za příslib vysokého zhodnocení lidé bohužel až moc často dají důvěru a peníze podvodníkům, kteří se skrývají za líbivý marketing a pohádky o vysokém zhodnocení. Základ portfolia by měl být složen z prověřených nástrojů, jako jsou otevřené podílové fondy s vhodným rizikovým nastavením a vysokou diverzifikací. Ty mohu doplnit nějakou exotikou, která ale nesmí ohrozit plnění cílů.

Představte si, že jsem podnikatelka ve věku 60 let a investování mne dosud vůbec nezajímalo, protože jsem až příliš žila přítomností, rozvíjela jsem firmu, budovala obchodní vztahy, starala se o rodinu, stačil mi rodinný domek, zahrada, občas dovolená. Tvrdila jsem, že peníze se mají utrácet během života, že by si člověk měl užívat, a ne aby je po jeho skonu zdědili příbuzní... Najednou jsem zjistila, že svůj pohled budu muset poopravit, protože naspořeno nemám nic a dalších 60 let asi už aktivní nebudu. Co byste mi doporučil?

V první řadě si musím říci, jak dlouho budu chtít ještě podnikat a být ekonomicky aktivní. Následně si udělat pořádek ve financích a v přehledu majetku. Zjistit kolik kde přesně mám kolik prostředků, a případně jaké mám volné prostředky. Další krok je si stanovit, co si vlastně chci splnit nebo dopřát, a spočítat, kolik budu potřebovat financí. I v tomto věku může být vhodné investování do podílových fondů, otázka spíše je, jaké mám očekávání na zhodnocení a jak dlouho budu schopen investovat. Minimálně mi pravidelné investování může přinést vyšší tvorbu finančních rezerv, než bych byl schopen přes spořicí produkty, ale problém je samozřejmě velmi krátký časový horizont, díky kterému se může vyplatit spíše spořit.

Když se na vás obrátí majitel firmy a chce poradit, neostýchá se příliš, má-li odkrýt své možnosti, názor, případně neznalost či neinformovanost? Není právě toto pro takto společensky zařazeného jedince příliš frustrující?

Základem kvalitní práce mezi poradcem a klientem je vzájemná důvěra a přesné informace. Je jasné, že důvěra se musí zejména ze strany poradce budovat a dlouhodobě udržovat. První krok však musí udělat klient, alespoň s částí svého majetku či portoflia nebo cíli. Klidně může oslovit více poradců a porovnat jejich práci. Jediné, před čím bych varoval, je porovnávání práce podle doporučených produktů či slíbeného „zhodnocení“. To není rozhodně základem dobře odvedené práce. Výnos u investičních produktů je vždy očekávaný. Já bych hodnotil přístup, vystupování, korektnost informací, to, zda poradce jedná otevřeně a věcně.

za odpovědi poděkovala Eva Brixi

Otevřít PDF

Otevřít PDF

Otevřít PDF

Otevřít PDF